|

2021/12/20

|

|

相続登記の登録免許税の免税措置 |

|

|

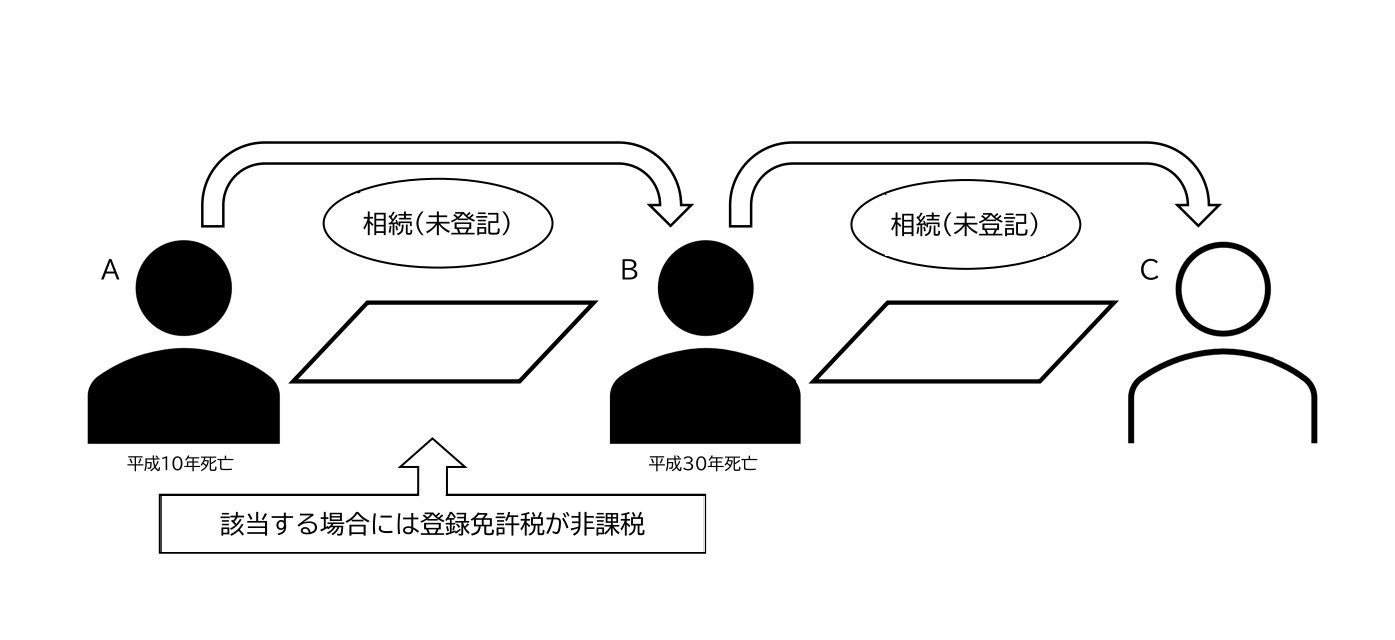

2022.07.31更新 平成30年度の税制改正により、相続による土地の所有権の移転登記について、本来納めなければならない登録免許税が、期限付きではあるものの「免税」となる措置が定められました。この措置はいま国が進めている「所有者不明土地を円滑かつ適正に利用するための仕組み作り」の1つです。登録免許税を免税にすることで、これまで放置されていた相続登記や今後発生する相続登記の申請を促すことができるのではないかと期待されています。  相続登記の登録免許税の免税措置

1.所有者不明土地問題 「所有者不明土地問題」とは、不動産登記簿からは現在の土地所有者が判明せず、または判明しても連絡がとれないために起こる問題を言い、例えば、所有者不明土地が荒廃して近隣に迷惑を掛けていたり、所有者不明土地について震災等復興対策などを施そうとしても、所有者と連絡がとれないために対処ができないといったことがあります。 この問題を生じさせる大きな原因の1つに、不動産登記簿上の所有者は死亡しているのに、その相続登記を放置していることが挙げられています。そこで、税制の面から相続登記を促進するため、長期間相続登記が未了となっている土地への対策として設けたのが本制度だと言われています。 2.免税措置の概要 これまで「相続登記の登録免許税の免税措置」が受けられるケースが全部で2つあったところ、令和3年度の税制改正で、全部で3つに増えました。根拠となる法律は、「租税特別措置法第84条の2の3」です。 なお、相続登記の免税措置を利用できるのは、すべて「土地」の相続についてであり、「建物」の相続については免税措置の適用を受けることはありませんので注意が必要です。 (1)相続により土地を取得した方が相続登記をしないで死亡した場合 個人が相続(相続人に対する遺贈を含みます。)により、土地を取得した場合において、その個人が相続登記を受ける前に死亡したときは、その死亡した個人名義にする相続登記は免税となります。言い換えると、相続登記がされていない土地について、さらに相続が発生している場合(数次相続や再転相続などと言います。)に適用を受けることができます。 免税措置の適用を受けることができる数次相続のイメージは次の通りです。  Aは平成10年に死亡して、土地はBに相続されています。しかし、AからBへの相続登記をしないまま、Bもまた死亡した場合を数次相続と呼びます。この場合に、未了となっているAからBへの土地の相続登記については、登録免許税が免税となります。 Bに名義変更するといっても、B自身は平成30年に死亡していますから、実際にはこの相続登記はBの相続人であるCが行うことになります。その後BからCへ相続登記を行うことになりますが、こちらについては原則どおり登録免許税がかかります。 なお、この事例において、最終的にこの土地を相続するのはCですので、わざわざBにいったん相続登記をする意味はないようにも見えます。不動産登記の手続上も、Bを経由することなく、直接AからCに相続登記ができる場合があり、その際には免税措置の適用はありません。数次相続の場合で免税となるのは、死者名義(B)に相続登記をするときだけであり、存命中の方の名義(C)に相続登記をするときは、原則どおりに登録免許税が課されます。 また、免税となるのは数次の相続に限られません。上記の事例で、Aから土地を相続したBが、自分がなくなる前(例えば平成20年)に、甲に売却した場合も同じように免税の適用があります。 この場合は、買主甲へ名義変更をする前提として、AからBへ相続登記を行う必要がありますが、ここで、既に死亡しているBへの相続登記については免税となります。 しかし、不動産取引においては、不動産を購入したらすぐに名義変更の登記を行いますので、通常はこのような事態になることがあまりないと考えられます。 (2)不動産の評価額が100万円以下の場合 これは、相続する土地の性質に着目して、以下に掲げる2つの要件を満たしていれば免税となるものです。評価の安い土地については、登録免許税や司法書士への手数料など手間をかけて相続登記をすることは躊躇されるため、免税措置を設けることにより、相続登記未了の土地を発生させないようにするのが目的だと言われています。 なお、この要件はどれか1つ満たしていればよいのではなく、2つすべて満たしている必要があります。 ① 土地の相続であること 従来、免税の適用を受けるためには、市街化区域「外」の土地であることが要件とされていましたが、令和4年度税制改正により、免税の対象となる土地に市街化区域が含まれたため、単純に土地の相続であれば免税の適用を受けることができるようになりました。 ※市街化区域とは、市街化を活性化する地域のことで、住宅街や商業施設などがある市街化された区域、またこれらを概ね10年以内で市街化を進める区域のことを言います。 ② 不動産の価額が100万円以下であること 不動産の価額とは、固定資産税評価額のことを言い、この評価額が100万円以下の場合に免税となります。固定資産税評価額は、市区町村役場などで固定資産税評価証明書を取得すれば確認することができます。 複数の不動産をまとめて相続登記する場合には、評価額の合計額で判断するのではなく、1つの土地ごとに100万円以下か否かを判断します。 例えば、A土地(評価90、000円)とB土地(評価1,500,000円))がある場合において、A土地だけを相続登記を行うとき、A土地の評価額は100万円以下ですから登録免許税は免税となるのはもちろんですが、A土地とB土地について1つの申請書でまとめて相続登記を行うときもA土地の評価額は100万円以下ですから免税となり、B土地は100万円を超えていますので、B土地部分についてのみ登録免許税がかかります。 従来は、土地の評価額が10万円以下である場合に、免税の適用を受けることができましたが、令和4年度税制改正により上限額が100万円に引き上げられています。 (3)表題部所有者の相続人名義で土地の所有権保存登記をする場合 「表題部所有者」とは、登記簿(登記事項証明書)の「表題部」に「所有者」として記載されている人のことです。この表題部所有者がすでに亡くなっており、その相続人名義に「所有権保存登記」を行う場合で、固定資産税評価額が100万円以下(令和4年3月31日までは10万円以下)であるときは、その登記にかかる登録免許税は免税となります。令和3年税制改正で新たに追加されています。 所有権保存登記とは、不動産登記のなかで、所有権や抵当権などといった不動産の権利関係に関する事項を記録する箇所を権利部といいますが、所有権保存登記は、この権利部の登記が存在しない不動産について、最初に行われる所有権の登記をいいます。 よくあるケースとしては、建物を新築した場合に所有権保存登記が行われます。新築した建物は新たな不動産であるため、既存の登記が存在しません。このため、新たに不動産登記簿を作成することになりますが、その時点では所有権などの権利に関する登記がないため、所有権保存登記を行うことになります。 ただし、土地については、所有権に関する登記がすでに存在していることがほとんどですので、土地について所有権保存登記をする機会は多くはありません。あるとすれば、土地を埋め立てて新たに土地ができたなど、極めてまれなケースに限られます。 3.免税措置の期限 令和4年度税制改正により、それまで令和4年3月31日までとされていた適用期限が3年延長され令和7年3月31日までとなりました。なお、相続登記の申請がこの期間内であればよく、相続が開始した日(死亡日)がこの期間内である必要はありません。 4.免税を受けるには 登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を申請書に記載しなければなりません。具体的には、登記申請書の登録免許税を記載する箇所に「租税特別措置法第84条の2の3第○項により非課税」と書きます。 この免税措置を受けるために役所等で何か証明書を取得したりする必要はありません。 免税措置が受けられない場合、土地の評価額に対して、0.4%(1000分の4)の税率の登録免許税がかかります。 5.不動産の所有者が亡くなられたら相続登記を 不動産の登記名義人(所有者)が死亡した場合、所有権の移転の登記が必要ですが、これまで相続登記は義務とされていませんでした。このことは、相続登記が未了のまま放置される1つの要因と考えられており、ひいては所有者不明土地問題といった社会問題を引き起こしています。このような問題を受け、令和3年4月に「相続登記を義務化する」改正法案が可決され、令和6年4月1日から施行されることになりました。改正法の施行後は、相続で不動産を取得したことを知った日から3年以内の相続登記が義務化され、期限内に相続登記をしなかった人には10万円以下の過料が科せられることになります。自分の権利を大切にするとともに、次世代の子どもたちのためにも、相続登記をすることはとても意義のあることだと思います。 |

|

| |