|

2022/9/2

|

|||

住宅ローンの完済に伴う抵当権の抹消登記 |

|||

|

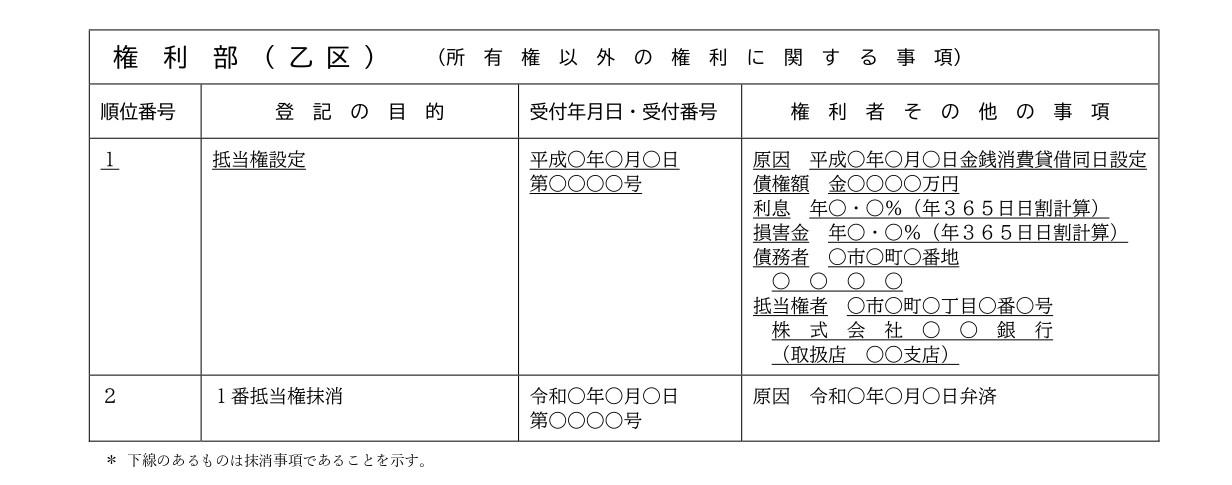

住宅ローンの返済期間は、一般的には長期にわたります。それだけに住宅ローンを完済した時の喜びは大きく、また、これで晴れて住宅が自分の財産となるわけですが、ただ、住宅ローンを完済した後、忘れずにやっておきたい手続もあります。その一つが抵当権抹消登記です。今回は、住宅ローンを完済した後の抵当権抹消登記について説明します。  忘れてませんか?抵当権の抹消登記~住宅ローンを完済したら、早めの抵当権抹消登記を!~

1.住宅ローンを完済しても、抵当権の登記は自動的に抹消されない! 住宅ローンを利用して住宅を購入するときは、通常、その住宅に「抵当権」を設定することになります。抵当権とは、金融機関が貸し出した資金を確実に回収するために土地や建物といった不動産などを担保として設定するもので、例えば、住宅ローンの返済が滞ったような場合には、抵当権を設定した住宅を競売にかけ、その売却代金を住宅ローンの返済に充てることになります。 住宅ローンを完済してしまえば、その返済を担保するために設定された抵当権は、当然に効力を失うことになるのですが、抵当権の登記は自動的に消えてくれるわけではありません。抵当権の登記を抹消するためには、法務局に抵当権抹消登記を申請する必要があり、基本的に金融機関のほうではこの手続を行ってくれませんので、自分で手続を行わなければなりません。

2.抵当権の抹消登記をしないことのリスク もっとも、抵当権の登記が抹消されずに残っていても、住宅ローンの完済によって抵当権の効力は失われているので、住宅が競売にかけられるといった心配はありません。そういう点では、すぐに抵当権抹消登記をする必要性を感じることは少なく、また、実際に抵当権抹消登記をしなかったとしても直ちに何か問題が起こることはないでしょう。しかし、だからといって抵当権抹消登記をしないでいる場合、次のような場面で支障が出ることがあります。 (1)抵当権の登記が抹消されずに残ったままでは売却できない 通常、抵当権の登記が抹消されずに残ったままの不動産を、そのまま買ってくれる人はいません。 たとえ、住宅ローンを完済している場合でも、抹消されていない抵当権の登記が残っている間は、第三者の立場からすると、住宅ローンを完済しているかどうかは分かりませんし、抵当権がついているということは、将来、競売にかけられるリスクがあることを意味しますので、せっかく不動産を買っても、その所有権を失ってしまう可能性があるとしたら、特別な事情でもない限り、そのような不動産を購入しようと考える人はまずいないでしょう。 住宅ローンを完済していることをきちんと説明すれば、理解を示してくれる買主がいるかもしれませんが、抵当権の登記が抹消されずに残っている以上、買主の理解を得ることはなかなか難しいでしょう。また、仮に買主の理解を得られたとしても、買主がローンを利用して購入しようとする場合には、買主側の金融機関がその融資を審査する段階で問題視される可能性があるため、やはり抵当権の登記が抹消されずに残ったままの状態では売却が困難になることが多いと思われます。 もっとも、実際には、住宅ローンの残高があり、当然、抵当権の登記も抹消されていない状態で不動産の売買が行われることはあります。しかし、そのような場合には、通常、売主が不動産の売却代金を住宅ローンの返済に充て、抵当権の登記を抹消したうえで、買主への名義変更(所有権移転登記)をするという流れになるので、売主の抵当権の登記が抹消されずに残ったまま、不動産の所有者が買主の名義になることはほとんどありません。 (2)新たに不動産を担保としてローンを利用する際に支障が出る 例えば、リフォームなどのために自宅を担保にしてローンを利用する際、抵当権が登記が抹消されずに残ったままだと、金融機関から「以前のローンが完済していない」「先順位の抵当権がある不動産」といった判断がされ、ローンの審査が通りにくいといった不利益を受ける可能性があります。 (3)書類の紛失・有効期限切れ 住宅ローンを完済すると、金融機関から抵当権の抹消登記に必要な書類が送られてきますが、抵当権の抹消登記をしないままでいるとそれらの書類を失くしてしまうリスクがあります。書類を紛失してしまっても再発行の手続をとることはできますが、そのための手間や金融機関によっては再発行の手数料がかかってしまうこともあります。また、書類の中には再発行ができない書類(抵当権を設定した際に金融機関に対して法務局から交付された登記済証や登記識別情報通知など、いわゆる「権利証」と言われる書類)もあります。再発行できないからといって登記ができないわけではありませんが、通常よりも手続に時間がかかってしまいます。さらに、金融機関から送られてくる書類の中には、有効期限が3カ月しかないものが含まれている場合があるため、その期限を過ぎた場合には、再度、同じ書類を取り直す必要があります。 (4)当事者に生じる変更(住所や氏名の変更、相続の発生、金融機関の合併など) 抵当権の抹消登記をしないでいる間に、不動産の所有者について、引っ越しや結婚、あるいは自治体による住居表示の実施などの理由により、登記記録(登記簿)上の住所や氏名と現在の住所や氏名に不一致が生じたり、あるいは、相続が発生したりすることがあります。また、抵当権者である金融機関が他社と合併していることがあるかもしれません。このように、当事者に何らかの変更が生じると、抵当権抹消登記をするうえで、書類を追加で取得したり、抵当権の抹消登記と併せて別の登記をしなければならないことがあるなど、本来であれば不要だったはずの手間が増えてしまう場合があります。 3.抵当権抹消登記の手順 抵当権抹消登記の手続は、決して難易度が高いわけではありませんが、細かい点でケースバイケースとなることも多く、その申請には注意が必要です。以下では、書面で申請する場合の一般的な流れを解説します。 (1)抵当権抹消登記に必要な書類の確認 住宅ローンを完済した後に金融機関から書類が送られてきますが、その中に抵当権抹消登記に必要な書類が含まれています。抵当権抹消登記に必要な書類は、一般的に、①登記原因証明情報、②登記済証もしくは登記識別情報、③金融機関の会社法人等番号(または登記事項証明書)、④金融機関の委任状です。 ①登記原因証明情報 登記原因証明情報とは、登記の原因となる事実や法律行為が記載されたもので、簡単に説明すると、どのような理由でどのように不動産に関する権利が移動したのかを記載しています。具体的には「解除証書」「弁済証書」といった書類が該当しますが、独立した書面として発行する金融機関もあれば、抵当権設定契約書に「本契約を〇年〇月〇日解除した」旨の奥書をしたものを交付する金融機関もあるので、届いた書類をよく確認するようにしましょう。注意すべき点としては、抵当権を抹消する原因となった、解除や弁済の日付は記入されていることが多いものの、その書類を発行した日付が空欄になっている場合があるため、登記を申請するにあたりあらかじめその日付を埋めておく必要があります。また、金融機関によっては、抵当権の抹消登記の対象となる不動産の表示が空欄になっている場合もありますので、こちらも申請にあたりあらかじめ記載する必要があります。ご自身で記載する場合には、登記簿上の記載どおりに書くことと、対象不動産を漏れなく記載することに注意しましょう。 ②登記済証もしくは登記識別情報 登記済証もしくは登記識別情報は抵当権を設定した時に金融機関に対して交付されたものです。登記済証が送られてくるか登記識別情報を記載した登記識別情報通知という書類が送られてくるかは抵当権を設定した時期などの事情によります。登記済証であれば、「登記済」という赤い印版が押されている書類が該当します。 ③金融機関の会社法人等番号(または登記事項証明書) 会社法人等番号とは、法人を識別するための数字12桁の番号のことを言いますが、これに関しては、送られてきた書類の中に会社法人等番号を記載した書類があればその番号を使用します。金融機関によっては、会社法人等番号に代えて、登記事項証明書が送られてくる場合もあります。「代表者事項証明書」「履歴事項証明書」「現在事項一部証明書」をいった名称の書類がそれに該当しますが、これにも会社法人等番号が記載されていますので、そちらを利用してもいいですし、登記事項証明書自体を添付書類として使うことも可能です。ただし、その場合には3カ月以内の有効期限があることには注意しなければなりません。 ④金融機関の委任状 金融機関の委任状については、委任日や受任者(登記申請の委任を受ける方)の欄が空欄になっていますので、あらかじめ埋めておく必要があります。受任者の欄には、ご自身で登記を申請する場合は、抹消登記の対象である不動産の現在の所有者の住所と氏名を記載します。 (2)原本還付の処理 添付書類は、原本を提出することになりますが、それらの書類は原則として還付されません。しかし,他の法務局に対する登記の申請に使用するといった理由から,書類の還付が必要な場合もあります。このような場合に申請人が原本をコピーしたうえで、そのコピーに「原本に相違ない」旨を記載し,申請人が署名することで,原本を返還することを請求することができます。登記官は,原本によって登記申請の審査をした後に,原本と謄本を照合し,一致していることを確認した上で原本を申請人に返還します。この手続を「原本還付」の手続といいますが、抵当権抹消登記において原本還付が可能な書類は以下のとおりです。 ①登記原因証明情報(弁済証書、解除証書、奥書された抵当権設定契約書など) ②登記事項証明書(会社・法人の代表者事項証明書など) なお、「登記済証」は原本還付の処理を行わなくても返却されますが、「登記識別情報通知」については、登記完了後、法務局において破棄されるため、必要であればコピーをとり、申請の際にはそのコピー(原本還付処理は不要です)を封筒に入れ、封をして提出しましょう。その際、封筒には抵当権者の名称及び登記の目的を記載し、登記識別情報を記載した書面が在中する旨を明記する必要があります。 (3)登記申請書の作成、法務局への申請 必要書類が揃ったら、登記申請書を作成します。登記申請書の様式は法務局のホームページで公開されていますので、そちらを利用すればよいでしょう。記載例もありますので、ご自身の状況に応じた内容に適宜変更して作成すれば、そこまで難しいことはないと思います。 申請書が作成できたら添付書類とともに法務局に提出をしますが、どこの法務局でもよいわけではなく、不動産の所在地を管轄する法務局に提出をする必要があるので、あらかじめ管轄の法務局を調べておくようにしましょう。提出する方法は、窓口に持参してもよいですし、郵送で提出することも可能です。提出後、登記所において審査が行われます。 登記が完了する予定日はホームページや窓口に掲示されていますが、申請書や添付書類に不備などがあった場合は、職員の指示に従って補正を行うことになるため、その分登記完了の時期も遅くなります。登記完了後には、原本還付を希望した書類や登記完了証といった書類を受け取ることになります。 (4)申請時の注意事項 抵当権抹消登記を申請する時点で、不動産の所有者に住所や氏名の変更があったり、相続が発生していたり、あるいは金融機関の合併などがある場合には、以下の点に注意が必要です。 ①不動産の所有者に住所や氏名の変更があった場合 不動産の所有者の現在の住所や氏名が、登記記録と一致していない場合、抵当権抹消登記を申請する前提として、まずは登記記録と現在の住所や氏名を一致させるための手続を経なければなりません。 ②不動産の所有者に相続が発生している場合 住宅ローンの完済が、相続開始「後」である場合、抵当権抹消登記をするためには事前に相続登記をする必要があります。 例えば、住宅ローンの返済期間中、不動産の所有者である住宅ローンの債務者が亡くなり、団体信用生命保険で住宅ローンを完済したような場合、住宅ローンの完済は相続が開始した後のことになりますので、抵当権抹消登記を申請する前提として相続登記を申請し、不動産の登記名義を相続人に変更する必要があります。 反対に、被相続人が生前に住宅ローンを完済していたものの、抵当権抹消登記をしないでいるうちに亡くなってしまったという場合には、相続登記をせずに、被相続人名義のまま抵当権抹消登記をすることも可能です。ただ、その後に相続登記を行うことが予定されているのであれば、相続登記の後に抵当権抹消登記を申請すれば足りるため、例えば、遺産分割協議に時間がかかりそうなので、抵当権抹消登記だけを先に済ませておきたいといった事情がない限りは、わざわざ被相続人名義のまま抵当権抹消登記をしなくても、相続登記と抵当権抹消登記をまとめて申請すればよいのではないかと思います。 ③金融金融機関に吸収合併があった場合 住宅ローンを完済する前に抵当権者である金融機関が吸収合併されている(吸収合併により金融機関が消滅している)場合には、抵当権抹消登記をする前提として、いったん、現在の抵当権者(吸収合併により存続している会社)に抵当権の移転登記をする必要があります。 これが、住宅ローンを完済した後に抵当権者である金融機関が吸収合併されているのであれば、現在の抵当権者に抵当権の移転登記をせずに抵当権抹消登記をすることができます。 4.司法書士に依頼することのメリット 抵当権抹消登記をご自身で申請することは可能ですが、不動産登記に馴染みのない方であれば、少し時間と労力がかかってしまうかもしれません。そのようなときには、抵当権の抹消登記を自分で登記の専門家である司法書士に依頼することもできます。 その場合、登録免許税などの実費のほかに、どうしても司法書士に対する報酬が発生することになりますが、一方で、以下のようなメリットもあります。 (1)面倒な手間をかからず、時間を節約できる 抵当権抹消登記を申請するには、少なからず不動産登記に関する専門的な知識が必要になります。ご自身で手続を進めた場合に、申請書や添付書類に間違いがなくスムーズに進めば良いのですが、不備があるとその都度、法務局に行かなければならないこともあります。しかし、法務局は平日しか開いていないので、仕事の合間や休暇をとって対応する必要があるかもしれません。司法書士に依頼すれば、書類の作成から申請手続、登記完了後の書類の受け取りまですべての手続を任せることができるので、自分で調べたり、法務局へ問い合わせをしたり、書類を作成したり、といった面倒な手間がかかりません。 (2)他の手続が必要な場合もまとめて代行してもらえる 抵当権の抹消登記を申請するときに、不動産の所有者について、登記記録(登記簿)上の住所や氏名と現在の住所や氏名に不一致が生じていたり、あるいは相続が発生していたり、または、抵当権者である金融機関が合併しているような場合、抵当権抹消登記をする前提として、書類を追加で取得したり、抵当権の抹消登記と併せて別の登記をしなければならないことがあることは既に述べたとおりです。 ご自身で抵当権抹消登記をしようとする場合、まず、他の手続が必要かどうかの判断をしなければなりませんし、他の手続が必要だと分かったときには、どのようにすればいいのかを調べる必要もあるでしょう。 司法書士に依頼することで、他の手続が必要かどうかの判断を含め、書類集めから登記申請までの手続もまとめて代行してもらえますので、上記の負担から解放されることは大きなメリットだといえるでしょう。 また、抵当権の抹消登記をしないでいる間に、書類の紛失・有効期限切れがあった場合などでも、それらの対応を含めて司法書士に任せることができるので、ご自身で抵当権の抹消登記を申請する場合に比べて労力の負担が軽減できます。 5.おわりに ご自身で行う場合でも、司法書士に依頼する場合でも、住宅ローンを完済した後の抵当権抹消の手続は早めにしておくに越したことはありません。住宅ローンは完済したけれど、抵当権の抹消登記を行ったかどうかまでははっきりと覚えていないといった不安のある方は、一度、ご自宅の抵当権がきちんと抹消されているか確認してみてはいかがでしょうか。

|

|||

| |